借金やカードでの長期延滞、債務整理などが理由で信用情報がブラックになると、今まで使っていたカードが使えなくなるだけでなく、新しくカードを発行することもできなくなります。

ですが実際にはブラックだから絶対にカードを持てないというわけではありません。

状況によってはブラックでもカードが持てることがあります。

そこで今回はブラック経験者でも持てるクレジットカードの種類、実際にクレカが発行できる条件について解説をしていきます。

ブラックでも作れるクレジットカードは本当にある?

まず結論から言うと、ブラックの場合は大半のクレジットカードの審査に落ちます。

カード会社や銀行、消費者金融は個人信用情報機関に加入していて、延滞や債務整理をするとそのことを信用情報に記録します。

そして他の会社がそれを参照することにより「他社で問題があるから契約を断ろう」と判断するようになります。

これがいわゆるブラックリストという状態です。

クレジットカードは「利用分を後で支払う」という信用のもと成り立っていますが、ブラックの状態は信用がマイナスの状態と言えますので、カードの審査にはほぼ通りません。

ただ実際には可能性が全くのゼロという訳ではありません。

条件によってはブラックでもカードが作れることが実際にあります。

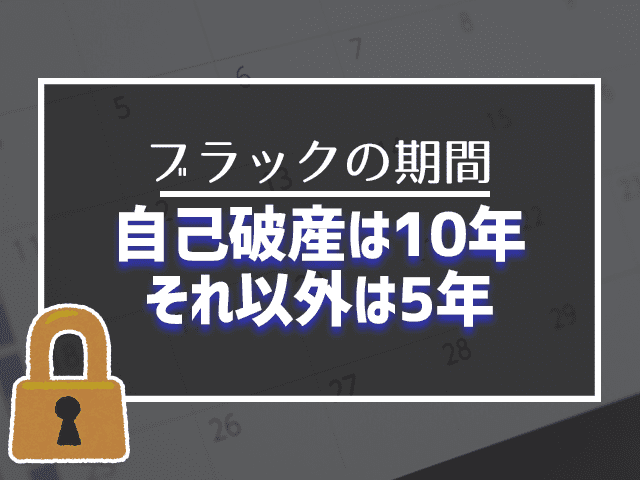

ブラックリストの期間は何年?

「昔ブラックだったけどカードが作れた」と言っている人を見かけたことはありませんか?

ブラックリストの期間はずっと続くわけではありません。

個人信用情報機関は日本に3つあり、記録の記載期間が一部違うところがあります。

また登録される情報によっても少し異なります。

登録される異動情報と期間を簡単に表にまとめました。

| 全国銀行個人信用情報センター

(KSC) |

シー・アイ・シー(CIC) | 日本信用情報機関(JICC) | |

| 長期延滞 | 5年 | 5年 | 5年(2019年3月30日以前の契約は1年) |

| 代位弁済 | 5年 | 5年 | 5年 |

| 任意整理 | 5年 | 5年 | 5年 |

| 個人再生 | 5年 | 5年 | 5年 |

| 自己破産 | 10年 | 5年 | 5年 |

自己破産の人は10年、それ以外の場合は5年の間ブラックリストであると考えましょう。

ブラックリストに載った人がクレジットカードを作る方法

では具体的にブラックリストの人がクレジットカードを作る方法について紹介していきます。

ブラックでも全ての人がこの方法でカードを発行できる、というわけではありませんので注意してください。

デビットカードを利用する

デビットカードとは、カードで支払いをしたのと同時に自分の銀行口座からその分が引き落としされる仕組みのカードです。

通常のクレジットカードとデザインが近く、店舗で普通のクレジットカードのように使えますので、他の人に「カードが使えないのかな?」と不審に思われる心配がありません。

ただ対応する銀行口座に残高がないと使えませんので、残高の管理に注意が必要です。

プリペイド式のクレジットカードを利用する

プリペイド式のクレジットカードは前払い式のカードのこと。

あらかじめカードにお金をチャージしておくことで、その金額の分をクレジットカードとして使えます。

VISAが提供している「バンドルカード(VANDLE CARD)」もプリペイドカードに分類されます。

審査がない分、最短で数分で発行できることが特長。

ネット決済専用のバーチャルカード、店舗で実際にクレジットカードのように使えるリアルカードの2種類があり、用途によって使い分けることができます。

自己破産・延滞から10年以上経過している

「ブラックリストの期間は何年?」の項目でブラックリスト入りの期間について解説をした通り、長くても10年を経過していれば信用情報の異動情報は消え、ブラックではない状態になっています。

10年以上経過しそのあと特に金融事故を起こしていない場合、第三者から見て信用情報は特に問題のない状態ですので、クレジットカードの審査に通る可能性があります。

なお自分の情報がどうなっているか気になる方は各個人信用情報機関で申請ができますので、気になる方は申請をしてみてください。

安定収入があり、資産状況が改善している

カード会社の方針や本人の状況によるため可能性は高くないのですが、信用情報がブラックになっていても現在収入が安定しており、資産状況が改善されている場合は審査に通る可能性があります。

信用情報がブラックになっている期間は決して短くありません。

一度借金に悩んだにも関わらず債務整理などをきっかけに借金問題が解決し、ブラックが消える前に収入が安定するケースも実際に多いです。

信用情報がブラックでも返済状況に問題がないと判断されれば、カードを発行できる可能性はあります。

キャッシング枠を0にする

クレジットカードにはショッピング枠とキャッシング枠の2種類があり、キャッシング枠は任意で申し込めるようになっています。

キャッシング枠を希望するとカード会社側のリスクが高くなるため、キャッシング枠を希望すると審査が厳しめになり、ショッピング枠だけの審査と比較すると審査に落ちやすくなると言われています。

ショッピング枠だけの申込で絶対に審査に通るというわけではありませんが、審査に通る可能性を上げたい人はぜひやってみてください。

審査が不安な人向けのクレジットカード5選

では実際にブラックでも契約できる可能性があるカード会社を紹介していきます。

絶対に審査に通るわけではありませんが、ブラックでもクレジットカードを作りたい方は検討をしてみてください。

ACマスターカード

ACマスターカードは学生やフリーターなど、他のカードで審査落ちした人でも発行できたという口コミが多くみられ、他のカード会社と比較すると審査が甘いことで評判です。

ブラックでも発行できる可能性があるカードとしてもよく紹介されています。

名前からは一見分かりにくいですが消費者金融のアコムが発行しているカードですので、過去にアコムで長期延滞をしたことがある方は審査に通らない可能性が高いです。

Tカードプラス(SMBCモビットnext)

Tカードプラス(SMBCモビット next)はTカード付帯型のクレジットカード。

SMBCモビットの会員であることが申込条件ですが、全くの新規でも申込ができます。

プロミス・モビットで有名なSMBCグループの発行ですので、プロミスで延滞をしたことがある方は避けた方がいいでしょう。

上記のACマスターカードにも言えることですが、消費者金融会社が発行しているカードは他のカードに比べて審査が優しい傾向があります。

審査が不安な方は優先的に選んでいきましょう。

ライフカード

ライフカードは、一時期テレビCMが頻繁に放映されていたことから名前を知っている方も多いはずです。

2011年から消費者金融アイフルの子会社となり、近年ではクレジットカードの中でも審査に通りやすい会社だと評判になっています。

ライフカードには以下の2種類があり、二つ同時に申込むことができます。

- 一般的なクレジットカード

- デポジットカード

デポジットカードは銀行口座からリアルタイムで引き落としされるカードのこと。

デビットカード同様残高がなくなると使えなくなりますが、カードを持ちたいという方にはオススメです。

セディナカードJiyu!da!

セディナカードJiyu!da!は信販会社のセディナが発行しているクレジットカードです。

セブン-イレブン、ダイエー、イオンで利用するとポイントが3倍にたまる事が特徴で、よく買い物をする専業主婦(主夫)をメインターゲットにしています。

リボ払い専用のカードですが、申込後に自分で設定することで利用分を一括で支払うことも可能。

社内ブラックになっていない限りは一度審査落ちしても再度申込ができる会社ですので、一度断られた場合でも日数をおいて申込をしてみましょう。

SBSプレミアムカード(デポジット型)

SBSプレミアムカード(デポジット型)は先にデポジット(保証金)を預けることにより、その金額の利用限度額が設定できるカードです。

例えば保証金を10万円預けた場合、カードの利用限度額も10万円になるということです。

保証金はカードを受け取る際に代金引換で支払わなくてはいけないため、まとまった現金が必要です。

ただ最初に保証金を支払えばそれ以降は普通のクレジットカードとして利用ができ、デポジットは退会時に全額返してもらうことができます。

まとめ:ブラックでも条件次第でクレジットカードを持てる

信用情報がブラックになるとクレジットカードが作れなくなる!とよく言われますが、実際にはそのようなことはありません。

収入の状況やカード会社の審査、ブラックになってからの期間によってはカードが発行できることもあります。

まずは審査に通りやすいと言われるカード会社を選ぶことがポイント。

できるだけ収入状況を改善し、キャッシング枠をゼロにして申し込みをしましょう。

審査がいらないデビットカードやプリペイドカードであればブラックでも問題なく発行ができますので、審査に通らなかった方はぜひ検討をしてみてください。