借金を減額したり、ゼロにすることで人生を再スタートさせたい。

そんな方々が選ぶのが「債務整理」という手続きです。

中でも「特定調停」という手続きは、弁護士や司法書士を通すことなく、自分の力で債権者と交渉、借金の減額を行うものです。

大きな減額さえ臨めませんが、費用を安く済ませることができたり、車や住宅などの財産を残すことが可能です。

今回は10年前に特定調停を行ったことがあるWさんにお話を伺うことができました。

Wさんが特定調停を行うに至った理由や、特定調停メリット・デメリット……

さらにその後の生活などについて、インタビューを通して見えてきたものをご紹介していこうと思います。

※なお、本記事内容はインタビューに基づいたものとなります。

現在の法令や手続きとは異なる場合があります。

借金問題は必ず解決する!

特定調停を行ったWさんは、総額にして約400万円の借金がありました。

一時期は自己破産、自殺までもを考えたそうです。

しかし、新聞広告から特定調停という債務整理方法を知り、自分の力で債務整理を行うことを決意します。

特定調停には費用が少額で済むという大きなメリットがあります。

一方で、返済が一度でも遅れてしまうと債権者から残債の一括返済を求められるなどといったデメリットも存在します。

また交渉時にもあらゆる制約がありますが、Wさんは調停委員の方と入念な打ち合わせを行ったうえで、見事に借金額を減額することに成功しました。

「借金問題は必ず解決する」とWさんは語ります。

詳細は本文を参考にしてください。

特定調停とは?費用や任意整理との違いを解説

まずは前提となる特定調停について説明します。

特定調停とは、借金の返済が滞りつつある債務者(借主)の申立によって、債務者と債権者(貸主)との話を裁判所が仲介し、返済条件の軽減などの合意成立を働きかけて債務者の生活再建を支援する制度のことです。

特定調停は、経済的に破綻する恐れがある債務者であれば幅広く利用できます。

合意した内容は調書に記載され、判決と同様の効力を持つため、以降、債務者はこれに従って返済をしていけば、それ以上の取り立てを受けることはありません。

また、特定調停は非公開の席で当事者が話し合う形式となっており、外部に知られることもなく、安心して利用できます。

特定調停と任意整理の違い

特定調停と任意整理の違いは主に以下の3点です。

- 取り立てが止まる時期

- 債務名義の有無

- 本人が費やす時間

簡単にいうと特定調停は「裁判所が債務者と債権者を仲介して和解を支援する手続き」、任意整理は「弁護士が債務者の代理人として債権者と和解交渉をする手続き」です。

任意整理の場合、弁護士に依頼することで債務者の代理人となるため、すぐに取り立てが止まります。

一方、特定調停の場合、取り立てが止まるのは必要な書類を揃え裁判所に申し立て、受理された時点です。

しかし、申し立てにはさまざまな資料を用意する必要があるため、取り立てが止まるまでにかなりの時間がかかることも少なくありません。

また、特定調停の場合、和解時に「調停調書」というものが作成され、判決と同様の効力を持ちます。これを債務名義といいます。

つまり、調停調書に記された条件通りに返済できなかった場合、債権者は差押え等の強制執行が可能となるのです。

任意整理でも「和解書」を作成しますが、これには判決と同様の効力はないため、返済できなかったとしても、すぐに強制執行を受けることはありません。

本人が費やす時間も、特定調停の場合は本人が債権者と交渉することになり、裁判所はあくまで仲介役となるだけですので、書類の準備や交渉なども含めかなりの時間を割く必要があります。

一方で任意整理は、弁護士が代理人としてすべての手続き・交渉を行ってくれるので、手間はほとんど変わらないというのも、大きな違いといえるでしょう。

特定調停の成功率はどれくらい?

裁判所公式HPに掲載されている「令和3年 司法統計年報」によると、特定調停は総数2,406件に対し、成立が398件で、成功率は16.5%程度です。

特定調停も任意整理も債権者の合意がないと成立しませんが、特定調停の場合、とくに合意が得られないケースが多くなっています。

一方で、任意整理の場合は和解成立となることがほとんどです。

これは任意整理が弁護士などの専門家が代理人となって交渉していることに対し、特定調停はあくまで自身で交渉しなければならないことが要因の1つといわれています。

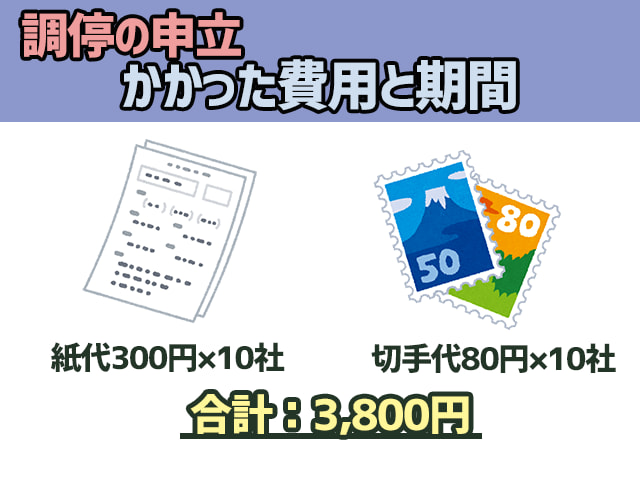

特定調停にかかる費用は?

特定調停にかかる費用は債権者1社につき1,000円程度が目安です。

費用の種類は以下の2種類です。

- 申立手数料

- 手続費用

申立手数料は収入印紙で納付し、債権者1人(社)に対して、500円です。ただし、債権者毎の残元本額によっては追納の必要があります。

手続費用は、予納郵便切手にて納付し、債権者1人(社)に対して430円です。手続きの内容によっては、追加が必要となる場合もあります。

なぜ特定調停を?経験者へのインタビュー

今回、特定調停の体験談インタビューに快く答えて頂いたのはハンドルネームWさん。(仮名・40歳)

殆どの方がハードルの低い任意整理や、借金がゼロになる自己破産を選ぶなか、なぜ特定調停という難しい手続きを選んだのか、また借金の返済はどうなったのかなど、詳しく伺っていきます。

特定調停を選んだ理由は?

グレーゾーン金利の恐ろしさとは

特定調停のきっかけって?

周囲の反応は?

手続きで困難だったこと

特に苦労したこと

特定調停がハードな理由

特定調停に成功した後の返済方法

特定調停後の生活はどうなった?

やってみて良かったこと

特定調停のメリット

ここまで特定調停の経験者であるWさんのインタビューをご紹介してきました。

お話を伺っていると、良いところもある反面、大変なところもあるようですね。

そこでここからは、実際のところ特定調停にはどのようなメリット・デメリットがあるのかをまとめていきます。

まず、特定調停のメリットとしては以下の点が挙げられます。

- 少額でできる

- 取り立てや強制執行が止まる

- 調停委員が債権者と交渉してくれる

- 財産を没収されなくて済む

- 借金の用途を問われない

それぞれについて詳しく解説していきましょう。

1. 少額でできる

特定調停は、少額で手続きできる点が大きなメリットです。

特定調停の手続きは、法律的な知識がなくても基本的に自分で進められるため、弁護士などの専門家に依頼する必要がありません。

申立に必要な書類などについても、裁判所に問い合わせれば教えてもらえます。

申立の費用も債権者1人(社)あたり、1,000円程度で済み、専門家に依頼する費用もかからないので、経済的負担はほとんどありません。

2. 取り立てや強制執行が止まる

2つ目のメリットは、取り立てや強制執行が止まることです。

特定調停の申立が裁判所に受理されると、取り立てや強制執行はその時点でストップします。

返済が滞り、取り立てに悩まされているという人にとっては大きなメリットです。

ただし、特定調停の場合、申立のために資料を準備する必要があるなど、他の債務整理方法よりも取り立てが止まるまで時間がかかるというデメリットがある点は留意してください。

3. 調停委員が債権者と交渉してくれる

3つ目のメリットは調停委員が債権者と交渉してくれる点です。

特定調停では、裁判所によって選定された調停委員が債務者と債権者の間に入ってくれます。

自分の主張や債権者の意見は、すべて調停委員を介してやり取りするため、自分で直接債権者と交渉したり、自分の意見を話すわけではないため、精神的な負担が軽い点はメリットです。

4. 財産を没収されなくて済む

4つ目のメリットは財産を没収されなくて済む点です。

返済が滞った場合、債権者は給料の差し押さえや不動産の競売などの強制執行を行います。

しかし、特定調停の申立と同時に執行停止の申立を行うことで強制執行をストップし、財産が没収されるのを防ぐことが可能です。

また、特定調停で和解が成立すれば、和解条件となっている返済条件を守っている限り、財産を没収されることもありません。

5. 借金の用途を問われない

5つ目のメリットは、借金の用途を問われない点です。

特定調停は裁判所が仲介する法的手続きですが、あくまで債務者と債権者との合意によって成立するものであり、実行にあたって借金した理由や用途を問われることはありません。

たとえば自己破産の場合「免責不許可事由」といって、ギャンブルによる浪費など、自己破産が認められない場合もあります。

特定調停の場合、こういった借金の用途が条件となることはないため、どんな借金であっても手続きが可能です。

特定調停のデメリット

次に特定調停のデメリットについて、以下の6点を解説していきます。

- 成功率が低い

- 取り立てや強制執行がすぐに止まるわけではない

- 手続きがややこしい

- 任意整理に比べて強制執行の可能性が上がる

- 過払い金の請求は別の手続きが必要

- 調停委員の実力不足で不利な状態になることも

1. 成功率が低い

1つ目のデメリットは成功率が低いことです。

令和3年の特定調停の成功率は16.5%程度しかありません。(申立件数2,406件、成立398件)

任意整理の場合、ほとんどのケースで和解が成立することを考えれば非常に低い成功率です。

仮に特定調停が不成立となった場合、特定調停を行っている間の遅延損害金を請求され、更に借金は膨らむことになります。

結果として更に厳しい状況となってしまうことから、成功率の低さは大きなデメリットです。

2. 取り立てや強制執行がすぐに止まるわけではない

2つ目のデメリットは、取り立てや強制執行がすぐに止まるわけではないことです。

特定調停は申し立てを行い、裁判所に受理された段階で取り立てがストップします。

特定調停の申し立てには、書類の作成や資産や債務に関する書類の準備には時間がかかることもあり、すぐに取り立てや強制執行を止められるわけではありません。

任意整理などであれば、弁護士に依頼した時点で取り立てや強制執行がストップできる点から考えても、特定調停のデメリットといえます。

3. 手続きがややこしい

3つ目のデメリットは手続きがややこしく、手間がかかる点です。

特定調停に関する申し立ては自身で行う必要があり、申し立て書類や必要書類は多く複雑なため、時間がかかります。

また、特定調停には最低でも4回の裁判所への出廷が必要です。

債権者が多ければ、それだけ出廷回数は増えていきます。

特定調停は平日の日中にしか行われないため、休みがうまく調整できない仕事についている場合には、大きな負担となる点もデメリットです。

4. 任意整理に比べて強制執行の可能性が上がる

4つ目のデメリットは、任意整理に比べて強制執行の可能性が高まる点です。

特定調整で債権者と合意できた場合「調停調書」というものを作成し、これには判決と同様の効力が発生します。

つまり、調停調書に記載された条件通りに返済ができなかった場合には、債権者はすぐに給与差押などの強制執行の実行が可能です。

任意整理でも和解した際に「和解書」を作成しますが、これには法的な効力はないため、返済が滞った場合にも、すぐに強制執行することはできません。

特定調停の場合、返済を滞納すればすぐに強制執行されるリスクを含んでいることは理解しておく必要があります。

5. 過払い金の請求は別の手続きが必要

5つ目のデメリットは、過払い金がある場合には別の手続きで請求が必要となる点です。

特定調停を行う際には、引き直し計算が行われるため過払い金の発生の有無は確認できますが、特定調停の手続き内で過払い金請求はできず、別の手続きが必要です。

任意整理などでは、同時に過払い金請求を行えるため、結果として借金の返済が必要なくなることもあることを考えれば、デメリットといえます。

過払い金が多い場合には、一旦特定調停を取り下げ、過払い金請求を行うことになるなど、手間が増える点もデメリットです。

6. 調停委員の実力不足で不利な状態になることもある

6つ目のデメリットは、調停委員によっては不利な状態での合意となるケースもある点です。

特定調停で調停委員として指名されるのは、弁護士などの債務の専門家ばかりではありません。

担当する調停委員によっては、過払い金や利息カットなど債務に関する知識が乏しい場合もあります。

調停委員は裁判所が専任するため自身で選ぶことはできず、あくまで中立的な立場で話し合いを行う立場です。

専門性の低い調停委員となった場合、申立人にとって不利な条件での和解となったり、不成立となる可能性もあります。

特定調停したとしても、自身に有利な結果とならない可能性がある点はデメリットです。

まとめ:手続き費用を抑えるなら特定調停

今回は特定調停経験者であるWさんのお話を伺いました。

インタビューを通して、特定調停のメリットとデメリットが浮かび上がってきましたね。

ご紹介したとおり、特定調停のメリットは色々ありますが、Wさんがとくに大きいと感じたのは費用が少額で済むことでした。

調停委員との入念な打ち合わせがあり、交渉においてもとくに不安を感じるようなことはなかったそうです。

逆にWさんがとくに大変だと感じたデメリットは、短期間の間に何度も裁判所へ通う必要があることでした。

裁判所には昼間に通わなければなりませんし、調停当日もかなりハードなスケジュール。

会社勤めをされている方にはかなり難しいと言えます。

また交渉がうまくいかないと次回に持ち越されたり、全額返済までは不安が残ったり……

お話を伺ったかぎり、特定調停は一筋縄ではいかず、何かと知識をつけておかなければいけない方法のようです。

これが債務整理の中でも特定調停を選ぶ方が少ない大きな原因のようですね。

債務整理についてどうしても不安であったり、借金についてよくわからないことが多かったり、精神的な余裕がなかったりする場合には、弁護士や司法書士などの法律の専門家へ相談するようにしましょう。

また特定調停を検討している場合には、デメリット部分をしっかり把握したうえで、将来的に返済が続けられるかどうか判断し、臨むようにしてください。